또한 부채를 보유한 가구의 비율은 줄었으나 평균 부채 잔액은 해마다 1,000만 원 이상씩 증가했다.

이 보고서 주요 통계에서 총자산을 구간별로 보면 5억 원 이상의 평균 자산이 2016년 8억 599만 원, 2017년 9억 1,495만 원, 지난해 9억 6,490만 원으로 유일하게 해마다 증가했다. 최근 2년 사이 자산 증가액이 1억 5,891만 원에 달했다.

총자산 증가는 고액 자산가가 주도했는데, 고액 자산가의 자산 증가는 대부분 부동산 덕분인 셈이다.

특히 고액 자산가의 2017년 대비 2018년의 부동산 증가액이 5,007만원으로 총자산 증가액(4,995만 원)보다 많았다.

반면 저소득층(월 300만 원 미만)의 평균 총자산은 9,905만원, 중-저소득층(월 300만 원 이상∼500만 원 미만) 2억 7,854 만원, 중-고소득층(월 500만 원 이상∼700만 원 미만) 5억 63만원, 고소득층(월 700만 원 이상)은 8억 9,057만원이었다. 저소득층과 고소득층의 자산 격차는 9배에 달했다.

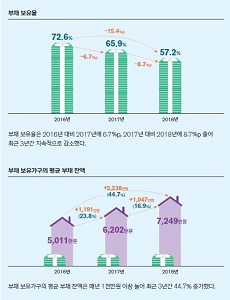

부채를 보유한 가구의 비율은 지난해 57.2%였다. 2016년 72.6%에서 2017년 65.9%로 6.7%포인트 줄어든 데 이어 지난해에는 8.7%포인트 감소했다.

하지만 부채 보유 가구의 평균 부채 잔액은 2016년 5,011만 원에서 2017년 6,202만 원, 지난해 7,249만 원으로 매년 1,000만 원 이상 증가했다.

2016년과 비교해 2018년 부채 보유율 감소폭은 소득 하위 20%가 25.4%포인트로 가장 컸다. 부채 잔액 증가액은 소득 상위 20%가 3,046만 원으로 가장 많았다.

이러한 부채들은 아파트·주택담보 대출(9,169만 원)과 전·월세자금 대출(4천703만 원)과 같은 부동산에 의한 가계부채가 대부분이었다.

부채 보유자의 절반 이상이 아파트·주택담보대출(52.1%·복수응답)을 갖고 있었다. 이외에도 마이너스 통장(26.9%), 일반 신용대출(25.2%), 학자금 대출(15.6%), 보험약관 대출(14.2%), 전·월세자금 대출(14.0%)이 뒤를 이었다.

금융부채 가구의 경우 대출기관을 보면 제1금융권에서만 대출 받는 가구는 60.7%로 2017년의 68.3%에 비해 7.6%포인트가 줄었다. 1금융권은 물론 2·3금융권에서도 대출을 받았다는 응답은 24.8%로 2017년 18.7%에 비해 6.1% 포인트가 늘었다.

1금융권이 해당 안 돼 2·3금융권만 이용하는 가구도 14.5%로 2017년에 비해 1.4%포인트 늘었는데, 이는 그만큼 고금리 금융권 대출이 늘어났다는 것으로 부채의 내용이 악화된 것임을 알 수 있다.

또한 부동산을 소유한 가구는 부채 잔액이 8,923만 원으로 미소유 가구(5,813만원)의 1.5배였다. 즉 집을 갖기 위해 그만큼 빚을 졌다는 의미다.

한편 지난해 가계 금융자산 예비 비중에서 예·적금과 청약이 41.6%로 2017년 38.2%에 비해 3.4%포인트 늘어났다. 그러나 현금 및 유동성은 12.9%로 2017년 17.6&에 비해 4.7% 감소했다.

보험의 차지 비분은 24.2%로 1.2%포인트 증가해Trg 주식 등 투자상품의 비중은 21.1%로 0.1%포인트 늘었다.